ここでは、個人事業主が加入する国民健康保険と国民年金について説明します。

個人事業主は会社員とは違い、病気やケガをしても収入の保証はありません。 老後の生活だって、自分で責任を持たなければなりません。

個人事業主は「自分の身は自分で守る!」という心構えが大事ですが、それでも確実に年をとり、病気にかかるときはかかってしまいます。

そんな個人事業主を守る制度として、国民健康保険、国民年金が存在します。 いずれも加入する義務があるものですが、その仕組みはしっかり理解しておきましょう!

尚、今回紹介する国民健康保険と国民年金は、あくまで「最低限の保障」を受けるための公的な制度です。

保障内容としてはかなり手薄ですので、きちんと将来設計し、計画的な貯蓄、あるいは個人年金(保険)への加入をお勧めします。

国民健康保険とは、加入者が病気やケガ、出産した場合にかかる医療費が保険料から支払われる制度であり、個人事業主も加入が義務づけられています。

国民健康保険は、国税徴収法による保険料、または地方税法による保険税のいずれかの方式で納めます。(※1)

尚、保険税と保険料のどちらの方式にするかは各市区町村によって決められています。

どちらの場合も基本的に計算方法は同じですが、保険料率はお住まいの市区町村により異なります。

また、同じ市区町村であっても、保険料は保険者の世帯の所得や家族構成によっても大きく異なります。

ここでは基本的な仕組みと計算方法をご紹介します。 正確な納付金額は各市区町村の担当窓口へお問い合わせください。

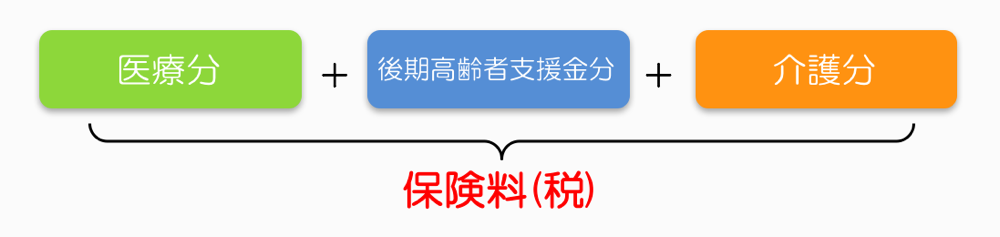

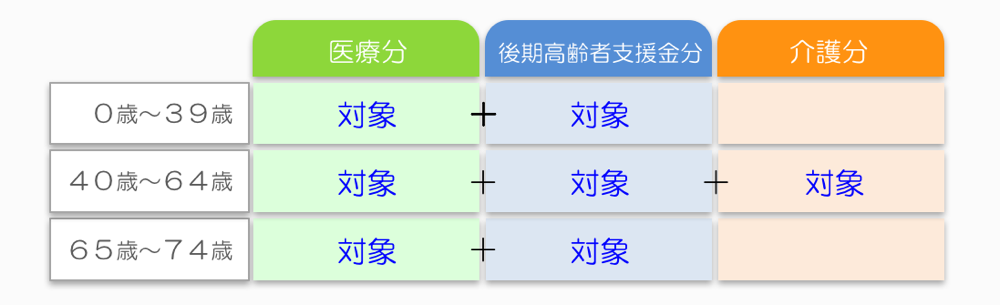

まず、保険料の区分として3つ(医療分、介護分、後期高齢者支援金分)があります。 これらの合計が保険料(税)です。

これら3つの区分は、年齢によって負担する対象が異なります。

保険料は世帯単位での合算になるため、被保険者の年齢毎に計算します。

もう少し細かく見てみましょう。

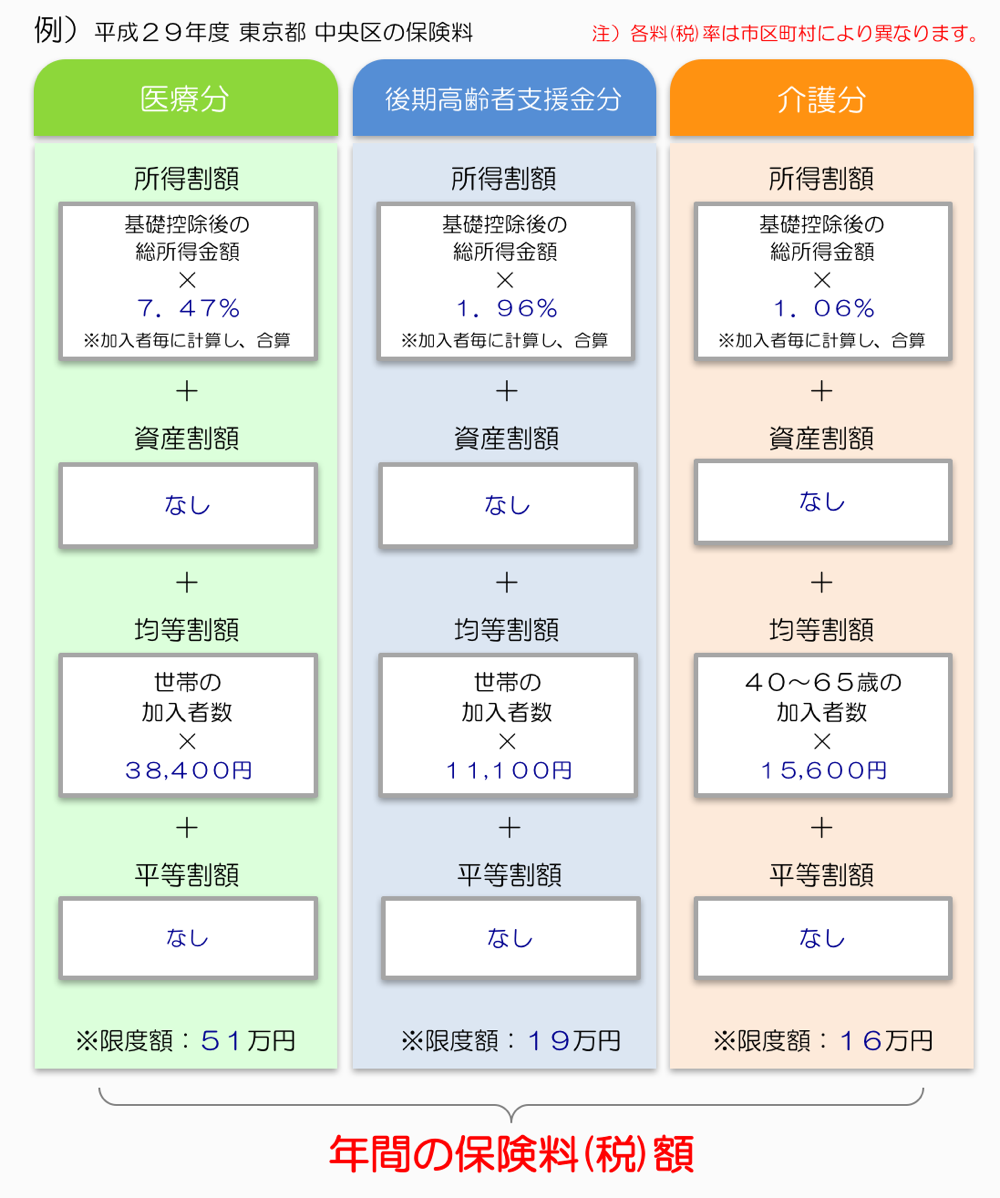

医療分、後期高齢者支援金分、介護分の計算方法ですが、それぞれの区分は、下記の4つの数値から成り立ちます。

【所得割】

前年の所得金額に応じて納める税額(課税所得金額 × 料(税)率)

【資産割】

世帯の資産に応じて納める額(固定資産税額 × 料(税)率) ※ 尚、東京23区では、資産割は採用していません。

【均等割】

加入者数に応じて納める額(加入者数 × 均等割額)

【平等割】

一世帯あたりの額

これら、4項目の組み合わせや料(税)率、賦課限度額(年間で納める差高額)は、市区町村により異なります。

※1 基本的に保険料と保険税の計算方法は同じですが、以下のような異なる部分があります。

【滞納時の時効期間】

保険料(税)を納税した際の徴収権の消滅期間(時効)が保険料と保険税で異なる。

(保険料 … 2年、 保険税 … 5年)

【滞納時の処分の順位】

保険料(税)を長期間滞納した場合、財産の差し押さえとなる場合がある。 その際の弁済の順位が保険料と保険税で異なる。

(保険料 … 住民税の次、 保険税 … 住民税と同位)

【遡及賦課】

保険料(税)は、届出をした日からでなく資格を取得した日から課税されため、届出が遅れると遡って課税される。

その際、未納分に対し何年間遡って請求できるか、保険料と保険税で異なる。

(保険料 … 最大2年、 保険税 … 最大3年)

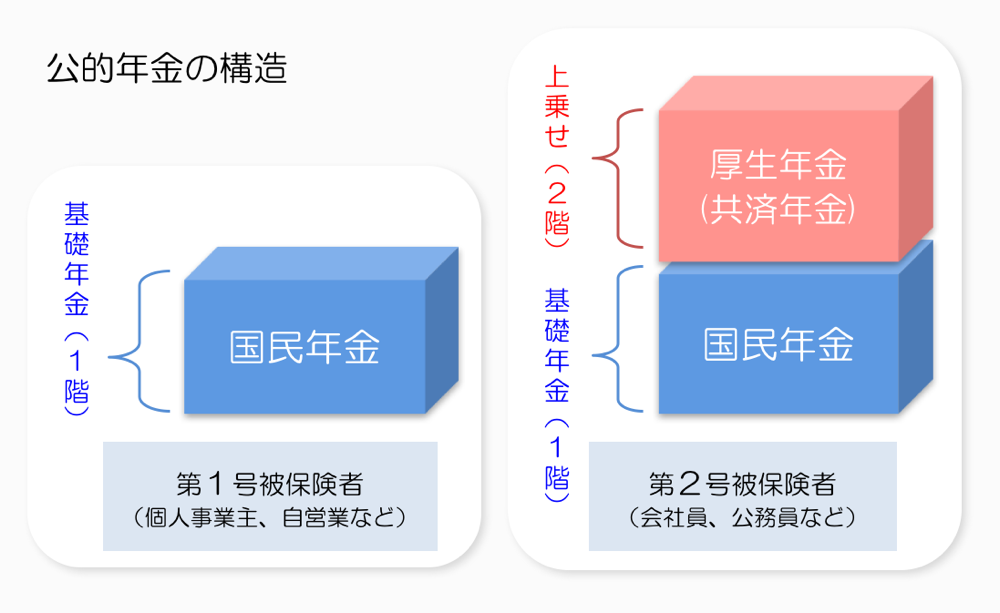

公的年金(国が行う年金)の種類には、大きく分けて「国民年金」「厚生年金」「共済年金」の3種類があり、どの年金に加入するかは、その人の働き方によって決められています。

これから説明する国民年金とは、日本国内に住む20歳から60歳のすべての人が加入を義務づけられている基礎年金です。

尚、国民年金は以下の図「年金の構造」の1階部分を指しています。

個人事業主は第1号被保険者に該当します。

図から分かるとおり、第2号被保険者に比べ、厚生年金や共済年金がない分、将来受給できる年金額も大幅に差が出ます。

国民年金の受給要件は20歳~60歳までの40年間のうち10年以上支払った場合(※2)と決まっており、仮に40年間払い続けた場合でも年金額は満額で786,500円/年となります。(平成25年度 老齢基礎年金)

たとえ満額で受給できたとしても、これだけではとても生活していける額ではないことが分かります。

個人事業主の中には「定年がない」というメリットを活かし、65歳を過ぎても年金に頼らず現役で働く人も多くいます。

とはいえ、体は衰えていくものであり、今現在、仕事があふれていても将来は分かりません。

あらゆるリスクを考えて、しっかりと将来設計すれば、おのずと老後に向けての備えが必要と考えるでしょう。

その備えの一例として、国民年金に上乗せして加入する年金制度があります。

納付する額は増えますが、将来的により多くの年金を受けることができます。

●付加年金

国民年金保険料に毎月400円上乗せして支払う、経済的な負担が軽い制度です。

上乗せした分は、65歳から受給される老齢基礎年金に追加されます。

追加される分は、「200円 × 付加年金の納付月数」で計算することができます。

●国民年金基金

個人事業主(第1号被保険者)でも、会社員や公務員と同様に、年金を「2階建て」にできる制度です。

加入口数、給付の種類(終身型・確定型)などを選択することができます。

注目すべき点としては、掛金全額が社会保険料控除となるため節税効果が高いことがあげられます。

但し、一旦加入すると原則、中途解約できないなどの決まりもありますので注意が必要です。

●確定拠出年金

加入者本人が自由に年金の運用方法を決めることができる年金制度です。

国内外の株式投資信託や債券投資信託など、自分で自由に組み合わせて運用します。

掛け金は一定額ですが、将来受け取る受給額は運用次第で増減します。

これら公的な年金制度の他にも、民間の積み立て制度もあります。

ゆとりある生活が送れるよう、個人年金保険の加入も是非ご検討下さい。

※2 国民年金の受給要件の変更

社会保障・税一体価格関連の年金制度の改定により、年金の受給資格となる納付期間が25年から10年に短縮されました。(平成29年8月1日施行)

まずはここから!メリット、デメリットをきちんと理解したうえで活動することで、思わぬ落とし穴も回避できます!

フリーランスは納税の手続きも全て自分で行わなければなりません。手続きの流れと申告方法を理解しておきましょう!

View more

所得税、事業税、住民税、消費税など、それぞれどのような税金なのか把握して、賢く節税に取り組みましょう!

View more

契約内容が自分にとって適切かどうか判断できるよう、どのような契約形態があるのか、しっかり理解しておきましょう!

View more

万が一の病気や怪我、また高年齢になり働けなくなったときに備え、先を見据えたプランニングをいましょう。

View more

今自分が置かれている状況から、どちらを選択するほうが得策なのか判断するために、その違いを理解しましょう。

View more

何を決め手に法人化するかどうか決めるのか、ここではその見極めポイントを説明します。

View more